În ultimele zile am urmărit cu atenție întrebările și nelămuririle apărute în spațiul public despre ROBOR și decizia Consiliului Concurenței. La Dreptul la Banking credem că, înainte de concluzii, oamenii au nevoie de informații clare. De aceea, am adunat cele mai frecvente întrebări pe care le-am văzut în spațiul public despre ROBOR și decizia Consiliului Concurenței și l-am rugat pe Iancu Guda, economist, să răspundă argumentat și pe înțelesul tuturor. Dacă și tu ai un credit sau vrei să înțelegi mai bine ce înseamnă această situație, acest ghid de întrebări și răspunsuri este pentru tine.

- Ce este ROBOR și de ce mă afectează pe mine?

IG: ROBOR este dobânda la care băncile se împrumută între ele pe termen scurt și principalul instrument de transmisie a politicii monetare. Dacă dobânda de politică monetară crește, atunci ROBOR și ratele celor care au credite cu dobândă variabilă legată de ROBOR cresc. Dar ROBOR nu este stabilit arbitrar de bănci. El urmează, în general, evoluția inflației și a dobânzii de politică monetară stabilite de BNR. Când inflația crește, băncile centrale pot crește dobânzile de politică monetară pentru a o reduce. De aceea, în ultimii ani dobânzile au crescut în România, dar și în majoritatea țărilor din lume. Evoluția ROBOR si a tuturor dobânzilor, în general, depinde de condițiile din economie, în special de inflație, lichiditatea din sistemul bancar și dobânda de politică monetară stabilită de BNR. ROBOR nu este decis de o singură bancă. El rezultă zilnic din cotațiile transmise de cele 10 bănci participante, conform unei metodologii stabilite și supravegheate de BNR. Practic, este un indice calculat pe baza ofertelor existente în piața interbancară.

- Ce a decis, de fapt, Consiliul Concurenței?

IG: Consiliul Concurenței nu a decis că ROBOR a fost „stabilit arbitrar” și nici nu a modificat valoarea acestui indice. Instituția a sancționat cele 10 bănci participante pentru ceea ce consideră a fi un schimb de informații sensibile și o practică anticoncurențială în procesul de cotare a ROBOR, aplicând amenzi. Toate cele 10 banci participante la mecanismul pentru determinarea ROBOR au respins aceste acuzații, afirmând că au respectat cu rigoare mecanismul impus și monitorizat strict de BNR, care impune transparență și cotații ferme. Băncile au posibilitatea să conteste această decizie în instanță și inițiază aceste actiuni după primirea motivării, iar legalitatea și temeinicia concluziilor vor putea fi analizate de judecători. Între timp, este important să distingem între existența unei sancțiuni administrative și demonstrarea definitivă a unei manipulări a nivelului ROBOR. Asa s-a întâmplat și cu ANPC, iar instanțele au dat dreptate băncilor.

- Înseamnă asta că rata mea legată de ROBOR a fost calculată greșit sau frauduloasă?

IG: Nu. Rata creditului tău a fost calculată exact după formula din contract: ROBOR + marja fixă a băncii. Marja este stabilită la semnarea contractului și nu se modifică, iar ROBOR este indicele public folosit la data actualizării dobânzii. Decizia Consiliului Concurenței nu spune că băncile au aplicat greșit această formulă și nici că ratele tuturor românilor care au credite legate de ROBOR au fost calculate incorect. Ea vizează presupuse practici anticoncurențiale în procesul de cotare a ROBOR, nu modul în care băncile au calculat ratele clienților. De aceea, această decizie nu înseamnă automat că fiecare debitor are dreptul la recalcularea ratelor sau la despăgubiri. Orice eventuale consecințe juridice vor depinde de soluția definitivă a instanțelor. Până atunci, contractele de credit și modul de calcul al ratelor rămân cele prevăzute de lege și de clauzele semnate de fiecare client.

- În contextul amenzii aplicate băncilor de către Consiliul Concurenței pentru presupusa manipulare a ROBOR, pot cere deja banii înapoi de la banca mea?

IG: Nu, simplul fapt că a fost aplicată o amendă nu înseamnă automat că fiecare client care are credit legat de ROBOR are dreptul să își recupereze o parte din rate. Decizia Consiliului Concurenței este una administrativă și poate fi contestată în instanță. Până la o hotărâre definitivă, nu există o obligație generală pentru bănci de a recalcula creditele sau de a restitui bani. Există premisa de nevinovăție! Chiar și în ipoteza foarte puțin probabilă în care decizia va rămâne definitivă, fiecare persoană care solicită despăgubiri ar trebui să demonstreze existența unui prejudiciu și legătura dintre acel prejudiciu și concluzia reținută de autorități. Așadar, amenda aplicată băncilor și eventualul drept la despăgubiri sunt două aspecte juridice diferite. În spațiul public se creează adesea impresia că „amenda administrativă = banii se întorc automat la clienți”. NU este asa. Din punct de vedere juridic, acestea sunt două proceduri distincte, iar explicarea acestei diferențe îi ajută pe oameni să înțeleagă situația fără a crea așteptări nerealiste.

- Ce pași ar trebui să urmez dacă vreau să verific dacă am fost afectat?

IG: În primul rând, citește contractul de credit și verifică dacă dobânda este legată de ROBOR sau de alt indice, cum este IRCC. Apoi, verifică evoluția dobânzii și modul în care banca ți-a calculat rata, conform formulei din contract. Dacă ai nelămuriri, solicită explicații băncii. Este important să faci diferența între creșterea normală a dobânzilor, cauzată de deficite, inflație și de politica monetară, și eventualele aspecte analizate de autorități. Dacă, după o hotărâre definitivă a instanțelor, vor exista consecințe pentru clienți, acestea vor fi comunicate oficial. Până atunci, cea mai bună decizie este să te informezi din surse credibile și să eviți concluziile pripite. În spațiul public se creează adesea impresia că „amenda administrativă = banii se întorc automat la clienți”. NU este asa. Din punct de vedere juridic, acestea sunt două proceduri distincte, iar explicarea acestei diferențe îi ajută pe oameni să înțeleagă situația fără a crea așteptări nerealiste.

- De ce contestă băncile decizia, dacă tot au fost amendate?

IG: Pentru că, într-un stat de drept, orice companie are dreptul să conteste în instanță o decizie a unei autorități, dacă apreciază că aceasta este nelegală sau insuficient fundamentată. Contestarea nu înseamnă că banca refuză să respecte legea, ci că solicită unui judecător independent să verifice dacă sancțiunea este justificată și dacă probele susțin concluziile autorității. Acesta este un drept prevăzut de lege și este folosit frecvent atât de companii, cât și de persoane fizice. Băncile susțin că au acționat în conformitate cu reglementările în vigoare. Tocmai de aceea, până la o hotărâre definitivă, este important să facem diferența între o acuzație, o decizie administrativă și o hotărâre judecătorească definitivă. ROBOR este un indice public calculat zilnic, în funcție de condițiile existente în piața monetară la acel moment. Dacă instanța va anula amenda, aceasta va însemna că judecătorii au apreciat că sancțiunea aplicată de Consiliul Concurenței nu este justificată. Pentru clienți, contractele de credit rămân cele semnate cu banca, iar modul de calcul al ratelor nu se schimbă prin simpla existență sau anulare a unei amenzi. Tocmai de aceea, este important să separăm evoluția dobânzilor din economie de litigiul juridic dintre autoritate și bănci.

- BNR știa despre acest lucru? De ce a cerut clarificări?

IG: DA. După anunțarea sancțiunilor, BNR a solicitat clarificări publice deoarece a apreciat că au rămas întrebări importante fără răspuns și că lipsa acestora poate genera confuzii, așteptări nerealiste și chiar riscuri pentru stabilitatea financiară. Printre clarificările cerute se numără: ce reguli ar fi fost încălcate dacă mecanismul ROBOR a fost respectat și dacă aceste prevederi nu intră până la urmă în conflict cu normele și regulamentele în funcțiune, care ar fi fost nivelul „corect” al ROBOR și cum a fost estimată eventuala diferență invocată de autoritate? De asemenea, BNR întreaba de ce această judecată nu s-ar aplica şi pentru scăderea ROBOR – consistentă şi îndelungată în anumiţi ani în perioada investigată? Pe această judecată se poate aprecia că în anumite perioade nivelul ROBOR publicat a fost prea mic faţă de cel considerat corect! Această clarificare este cu atât mai necesară cu cât se acceptă faptul evidenţiat prin nivelul cotaţiilor, că evoluţiile indicelui se înscriu de regulă în intervalul de plus/minus un procent în jurul dobânzii de politică monetară.

- Va crește ROBOR din nou sau va fi înlocuit din cauza acestei decizii?

IG: Evoluția ROBOR nu depinde de decizia Consiliului Concurenței, ci de economie. Dacă inflația va crește din nou, dacă lichiditatea din piața bancară se reduce sau dacă BNR va majora dobânda de politică monetară, este posibil ca și ROBOR să crească. În schimb, dacă inflația scade și dobânzile din economie se reduc, ROBOR tinde să scadă. Cât despre înlocuirea lui, nu există în prezent o decizie în acest sens. În plus, pentru creditarea persoanelor fizice avem IRCC, începând cu data de 2 mai 2019. ROBOR continuă să fie calculat după metodologia actuală și este folosit în contractele care îl prevăd. Litigiul privind amenda aplicată băncilor nu schimbă automat modul de calcul al indicelui și nici existența acestuia. ROBOR nu este influențat de procese sau de amenzi, ci de condițiile economice. O idee simplă, dar esențială, pentru ca oamenii să înțeleagă diferența dintre un indice de piață și un litigiu juridic.

- Amenda asta o să ducă la scumpirea creditelor sau a comisioanelor pentru toți clienții?

IG: Nu există o legătură automată între o amendă și costul creditelor. Dobânzile și comisioanele sunt influențate de concurența dintre bănci, de costul finanțării, de inflație și de politica monetară a BNR. În plus, condițiile unui credit deja acordat nu pot fi modificate unilateral doar pentru că banca a primit o amendă, decât în limitele prevăzute de contract și de lege. Pentru creditele noi, fiecare bancă își stabilește oferta în funcție de piață și de concurență. Tocmai concurența dintre bănci este cea care limitează posibilitatea de a transfera pur și simplu costul unei amenzi către toți clienții. Există această concluzie intuitivă: „dacă banca plătește o amendă, sigur o va recupera de la clienți”. Într-o piață concurențială, lucrurile nu funcționează atât de simplu. Ce putem spune, cu siguranță, este că o amenda de asemenea amplitudine, dacă va fi definitiv validată de instanțele judecătorești, va avea impact în volumul total și condițiile creditării. Multiplicatorul fonduri proprii ale sectorului bancar și credite final acordate este de 1 – 10. Practic, amenda de 710 milioane euro poate avea un impact in creditare. Un impact enorm, având în vedere faptul că intermedierea financiară din România (credite acordate sectorului privat / PIB) este în prezent de aproximativ 22-23% din PIB, semnificativ sub media Uniunii Europene care este de aproximativ 70-80% din PIB.

- Poate o amendă mare să afecteze creditarea economiei?

IG: Da, dacă o astfel de amendă rămâne definitivă prin decizia instanțelor. Băncile acordă credite folosind în principal depozitele atrase, dar fiecare credit trebuie susținut și de capital propriu, conform regulilor europene. Dacă o parte importantă din acest capital este redusă printr-o amendă, capacitatea de a acorda credite noi poate scădea, până când capitalul este refăcut. Într-o țară precum România, unde creditarea sectorului privat reprezintă doar aproximativ un sfert din PIB, mult sub media europeană, orice reducere a capacității de finanțare poate însemna mai puține credite pentru investiții, locuințe și dezvoltarea economiei. Practic, discuția nu este doar despre „cine câștigă procesul” ci, mai ales „care sunt efectele asupra economiei și asupra accesului la finanțare”. Realitatea este ca noi toți suferim din cauza scăderii creditării, prin subdezvoltarea sectorului privat și, implicit, a sectorului public și a tuturor serviciilor publice de care beneficiem cu toții.

- De ce a crescut ROBOR in perioada 2021 – 2023?

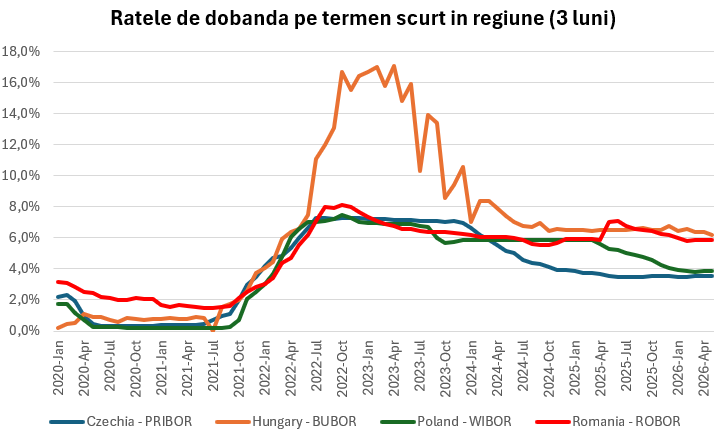

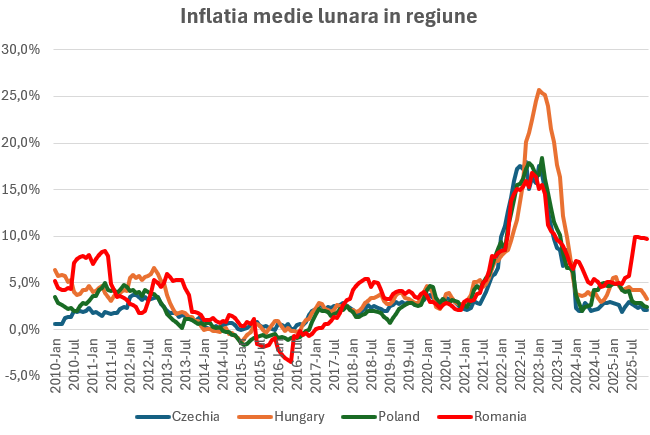

IG – Pentru că a crescut puternic inflația, nu doar în România, ci aproape peste tot în lume. După pandemia COVID au fost perturbate lanțurile de aprovizionare și s-au injectat sume foarte mari de bani în economie, iar războiul din Ucraina a scumpit energia, combustibilii și alimentele. Ca să reducă inflația, băncile centrale din întreaga lume au majorat dobânzile de politică monetară. Automat au crescut și dobânzile din piața interbancară: ROBOR în România, EURIBOR în zona euro, SOFR în SUA și alți indicatori similari. România nu a fost o excepție, ci parte dintr-un fenomen global. Când inflația urcă, crește și costul banilor. Iar când inflația scade, dobânzile tind să scadă și ele. Pot două grafice să explice mai bine decât sute de pagini? Eu cred că da. În primul grafic vedem că între 2021 și 2023 au crescut dobânzile interbancare nu doar în România, ci și în Polonia, Cehia și Ungaria. În al doilea grafic vedem exact aceeași evoluție pentru inflație. Coincidență? Nu. Când inflația explodează, băncile centrale majorează dobânzile pentru a o readuce sub control. Iar când cresc dobânzile de politică monetară, cresc și dobânzile din piața interbancară, inclusiv ROBOR. De aceea, evoluția ROBOR trebuie analizată în contextul economic regional și global, nu izolat. Datele arată că România a urmat aceeași tendință ca țările vecine.

- Ce ar trebui să fac dacă am întrebări specifice despre creditul meu?

IG: În primul rând, dacă ai deja un credit citește contractul de credit și verifică dacă dobânda este legată de ROBOR, IRCC sau de un alt indice. Dacă nu înțelegi modul de calcul al ratei și vrei să accesezi un credit, poți cere explicații băncii. Informează-te din surse credibile și urmărește evoluția acestui subiect, deoarece decizia Consiliului Concurenței poate fi analizată de instanțele de judecată. Nu lua decizii importante bazându-te doar pe titluri din presă sau pe postări din social media. În economie și în drept, concluziile corecte se bazează pe documente, date și hotărâri definitive, nu pe emoții sau zvonuri. Economia nu se explică prin emoții, ci prin date. Iar înainte să tragem concluzii, este bine să înțelegem cum funcționează mecanismele economice.